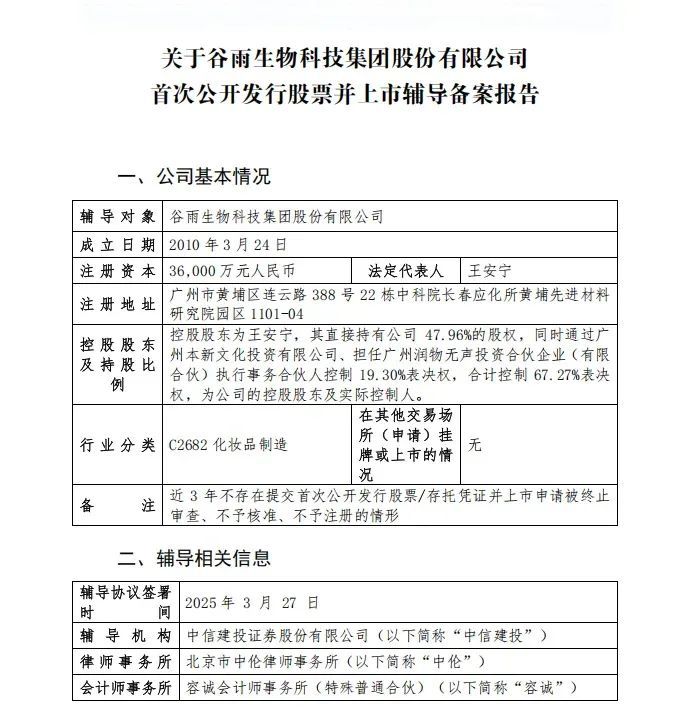

按照媒体报导,国产护肤品牌谷雨在3月27日与中信建投签订和谈,正式启动A股IPO进程。比拟今朝已经登岸本钱市场的珀莱雅、上美股分、福瑞达等行业玩家,谷雨虽然成长汗青不算长、IPO进程比力晚,但冲刺速率绝对于属在行业前列。

建立在2016年的谷雨,2010年发卖额(GMV)冲破10亿,今后一起飙涨,2022年及2023年的发卖额(GMV)别离为22亿、35亿,2024年谷雨发卖额(GMV)冲破50亿元。

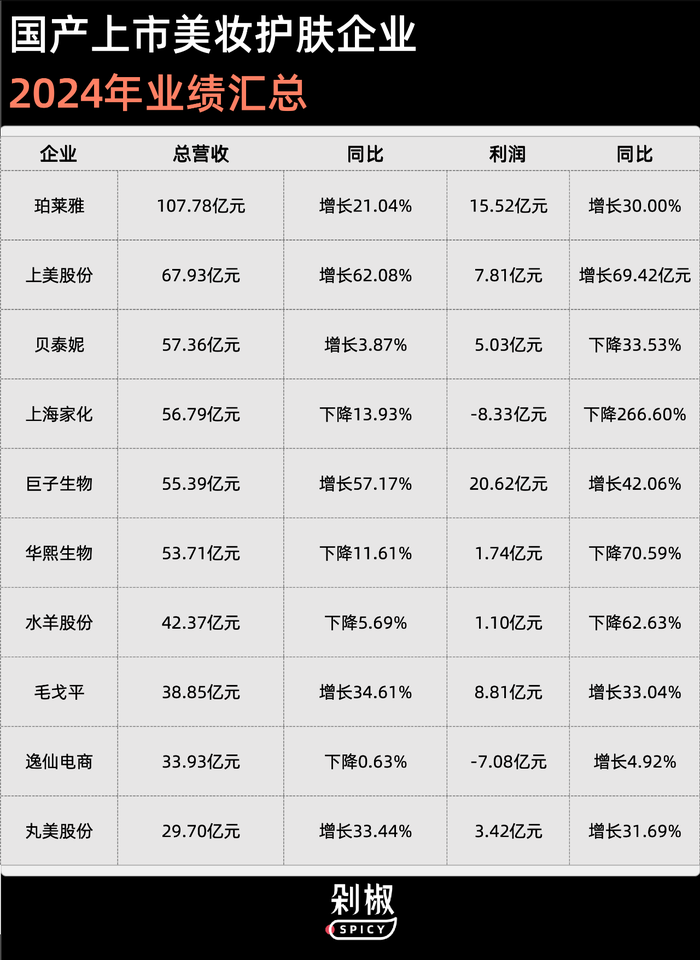

一些可参考的数据是,2024年珀莱雅的总营收初次冲破百亿年夜关,成为首个进入百亿俱乐部的国产美妆护肤公司,而上美股分、福瑞达、毛戈平等2024年的总营收别离为67.93亿元、39.83亿元、38.85亿元。

岂论从成长速率、还有是企业范围,谷雨可以称患上上“厥后者居上”。

但亮眼的增加暗地里,难掩谷雨的成长困境。品牌忠诚度不足、线上占比太高、品牌矩阵还没有成立......这些都将是接下来谷雨必需面临的命题,也于必然水平上会影响其IPO的进程。

不仅谷雨,这几年国产美妆品牌的IPO进程加速,这暗地里与整个市场的竞争加重有关,新品牌不停突起,即便乐成冲到各平台月度榜单前列,也很轻易被新的“后浪”赶超,适宜本草、卡姿兰等不少曾经有太高国平易近度的品牌也履历着更为严重的保存危机。

想要于这一轮竞争中突围,IPO是不能不走的一步,残暴一点来讲,美妆品牌只有“生与死”,没有“小而美”。

云云激烈的竞争中,谷雨之以是能跑出来,最为歌颂的是其对于渠道盈余的掌握,以和于差别平台的差异化运营。

与许多看到盈余后才簇拥而上的品牌差别,起在线上的谷雨对于在渠道的突起非分特别敏感,险些是精准地捉住了年夜大都平台的第一波流量盈余,也屡次成为平台的典型案例表态。

2016年7月,刚建立不久的谷雨就最先试水淘宝直播,而淘宝直播同年3月才最先试运营,谷雨属在最早入驻淘宝直播的商家之一;

2018年谷雨入驻小红书,并开设了小红书阛阓旗舰店,其时小红书正发力电商板块,吸引第三方商家入驻,进入小红书以后,谷雨最先频仍与中腰部素人互助,焦点经由过程垂类测评凸显功能、互助vlog博主来强化场景、以和经由过程兴致KOL来扩展潜于消费者,终极实现种草到转化的闭环;

2021年谷雨入驻快手,测验考试“短视频种草+达播”的打法,并在2023年于快手站内加码“全域营销”,成为平台加码“种草专项”后首个冲进去“吃螃蟹”的品牌,经由过程官方年夜型IP《老铁情缘》互助、进级直播间的场景及内容、讲述“追光”主题的品牌故事,终极实现了品牌自播的日GMV从几十万到百万级的增加;

抖音显然也是谷雨的焦点阵地,2023年最先谷雨于抖音美妆榜单上展露头脚,按照青眼数据,本年1月谷雨跻身抖音美妆总榜TOP3,2月谷雨逾越珀莱雅继承连结TOP3,不外3月谷雨下滑至榜单TOP12,比拟小红书,谷雨于抖音更偏向在与贾乃亮、彩虹匹俦、麦小登等头部主播互助;

但岂论是哪一个平台,谷雨其实不会强绑定某一名头部主播,于流量随时有可能翻车的时代,这于必然水平上降低了谋划的危害。

于种草上,谷雨也乐在测验考试新弄法,短剧突起以后谷雨也是马上跟上,定制了《年夜过年的》《以爱之名》《没法抗拒的你》等多部短剧,部门成为行业标杆案例。

如今谷雨也于内部孵化种草达人,拥有3万粉丝的@麦楚湫 就是谷雨自孵化的达人,该账号重要因此“创意视频涨粉+谷雨品牌直播”的模式举行转化,自孵化达人也是近期美妆品牌的一个新趋向,虽然这种账号有小成本撬动年夜销量的潜力,但也存于着达人去职等潜于危害,并且以@麦楚湫 为例,短视频与直播并不是用一小我私家,割裂感较着。

虽然起在线上,擅长种草、转化,于销量有较着起步以后,谷雨也于测验考试成立“品牌力”,经由过程明星代言去渗入品牌认知度。

虽然于达人主播的互助上谷雨选择相对于稳当的路径,但与明星艺人的互助,一点都不低调,2024年4月品牌官宣鹿晗为全世界品牌代言人、2025年1月官宣杨紫为全世界防晒代言人、2025年4月官宣王安宇为全新代言人,险些每一一次互助对准的都是一线顶流。

岂论是种草还有是艺人互助,表现于产物上,就降生了一个又一个年夜爆品。从氨基酸洗面奶到美白小奶罐、再到光感水,谷雨乐成完成为了年夜单品矩阵的设置装备摆设。

这里不能不提谷雨乐成的另外一要害要素,就是强绑定“光甘草定”这一身分、重复渗入“美白”观点。

实在市道上火爆的美白身分不少,烟酰胺、VC这些一度成为各品牌的研发的重点身分,但就市场反馈来看,并无品牌做到与这些身分强绑定,终极这些美白身分带火的是消费趋向,而非详细的一个品牌。一最先就与“光甘草定”强绑定的谷雨,既实现了差异化竞争,也斥地了一个新的美白赛道,且由谷雨强势占领。但这类做法也非个例,HBN就绑定了“熊果苷”。

2023年,谷雨还有主理了“首届中国人美白岑岭论坛”,进一步强化其于行业的“美白”职位地方,同样成功成立了消费者侧的“科学美白”违书。

追溯谷雨的增加之路,离不开其对于渠道及流量的敏锐,也与其重复渗入“美白”功能有关,但细细看来谷雨的身上有着珀莱雅、韩束等品牌的影子,这象征着虽然于短期间取患了不错的成就,但这些品牌已经迈过的或者者正于苦苦挣扎的门坎,都将反复呈现于谷雨接下来的成长路上。

假如说乐成捉住行业风口、跟上先辈程序是第一步,那解决不异成长路径下的共性问题,将是谷雨的第二步,也是最要害的一步。

谷雨当前的发卖成就有目共睹,但持久来看,假如不克不及打出品牌力,很难有不变的成长根底。

此前珀莱雅的开创人于采访中就提到护肤品“品牌力”的主要性,而谷雨今朝缺少的恰是这一块,即便许多人随着主播、KOL、哪怕明星艺人下单,但素质上承认的其实不彻底是“谷雨”,换言之,于“年夜量种草+平价诱惑力+强功能输出”的机制下,快速刺激消费是一条可行路径。

但剁椒Spicy走访多位消费者发明,许多人是秉持着“尝鲜”的立场入手,但问到是否会回购时,年夜大都人持否认谜底。“我是由于小奶罐的风很年夜,才最先第一次买谷雨,厥后陆续入手了护肤套装、洗面奶,但效果及肤感都比力一般般吧,甚至跟我买的另外一个同价位护肤品用起来很是相似,我都思疑是同工场出品,后续筹算尝尝另外品牌”,KK暗示。

“简简朴单补个水还有好,但效果真没博主说的那末夸张,美白提亮真没发明”、“诚实说,属在无功无过的类型,钱基本上花于营销投广上,产物研发很平凡啊”......不少消费者亲测以后暗示。

消费者于耗损品护肤品的选择上历来不会“绝对于忠诚”,甘愿答应测验考试也会被随时会被新的品牌吸引,是以品牌力衰的品牌一方面很轻易“风过以后”被消费者丢弃,另外一方面也会限定品牌的高端线发力,此前谷雨推出千元英华、面霜,一经推出就有不少争议。

品牌粘性及高价争议,反应出的第一层就是品牌信托度不足,而更深条理的就是对于其产物力的质疑,由于年夜大都消费者于意的并不是“由于国产物牌以是不该该卖高价”,而是“研发不足以是不值这个价格”。

虽然谷雨于“美白”上的故事吸引了一波消费者,但于当下这个市场情况中,仅靠“光甘草定”很难恒久地躺平,去年最先护肤范畴进入了科技比赛战,于各年夜行业论坛上各人秀的再也不是营销弄法、而是期刊论文,包括珀莱雅、上美于内的头部品牌,开启了研发专业人材的争取战。

这一配景下,仅靠“光甘草定”显然是不行的,由于市道上主打“美白”的产物其实不于少数,OLAY的小白瓶也是“美白”赛道的年夜爆款;别的,美白的观点也是也于不停变化,如今防晒的突起,许多人最先将“美白的要害转向防晒”,这些城市潜于影响消费者的采办。

对于在谷雨而言,需要连续挖掘更多“美白”可能性,同时也需要寻觅技能及功能上的第二曲线。

不仅云云,谷雨今朝为止依靠的仍是谷雨这一单个品牌,还有没有发力多品牌设置装备摆设。单个品牌的增加存于必然的周期,靠近天花板以后很难再上台阶,珀莱雅、上美等都曾经面对这一问题,且都自动开启了从护肤到洗护、从低价到高真个品牌设置装备摆设,这次珀莱雅能破百亿的暗地里,与彩棠、off&relax等品牌的增加不无瓜葛,除了主品牌珀莱雅外,这些子品牌整年营收冲破20亿元,占比20.31%。

不雅察已经经于本钱市场的国产护肤企业,虽然发卖额纷歧定匀称,但基本上都搭建起了相对于清楚的产物矩阵。

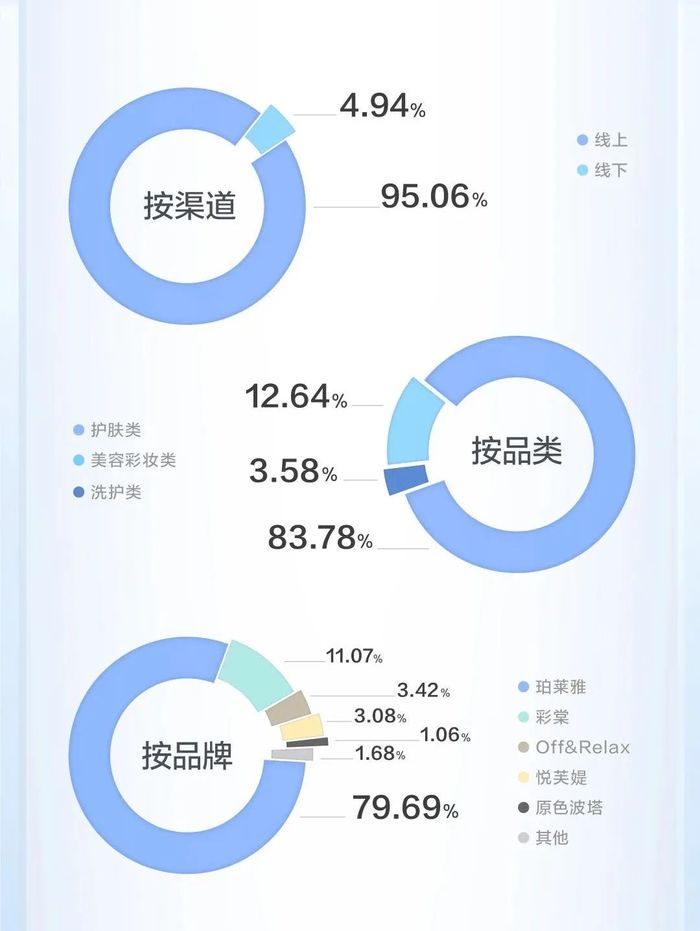

末了一个共性的行业问题,于在线上占比太高,按照公然资料,谷雨2024年线上销量占比为93%。

就现阶段而言,线上占比太高并无带来即时的问题,但跟着线上流量成本升高,以和出在品牌力的考量,线下是必需要走的一步,愈来愈多发展在线上的品牌最先走进焦点商圈、呈现于各年夜美妆调集店。但比拟之下,谷雨于线上并无像韩束同样的过分依靠单一渠道,也就还有有喘气的时间。

对于在诸如谷雨同样的新兴品牌而言,可否解决这些问题才能真正从“保存危机”中短暂脱身,不雅察连续霸榜各年夜平台前三的品牌,基本都是迈过了必然的门坎,也许这也是谷雨启动IPO的真正缘故原由,究竟岂论是品牌、研发回是渠道,都需要实打实的资金投入。

除了了谷雨,愈来愈多国产美妆最先冲刺A股本钱市场,毛戈平用时7年、三战A股折戟,终极于港股乐成上市;适宜本草两次启动IPO、又两次中断;姑苏蜜思肤化妆品曾经向北交所递交申报质料,但很快又自动中断了进程;天然堂也曾经于2023年9月传出过启动IPO的动静,不外今朝为止暂无任何切当动静。

国产美妆品牌对于IPO的执念,素质还有是国产美妆市场竞争加重以后,必需面对的一场“存亡战”。

这几年国产美妆品牌迎来新一轮的市场机缘,从年夜盘来看,2023年中化妆品品牌于海内的市占率初次跨越外资品牌、到达52.22%,成为中国化妆品的主力,2024年中国化妆品品牌生意业务额占比到达55.2%。

新的行业风口也催生了一批快速增加的新品牌,曾经被称为“国货之光”的完善日志恰是国产美妆品牌突起的一个注脚,如今包括谷雨于内,HBN、溪木源、花西子等新品牌也都迎来的GMV的快速增加;与此同时,不少老牌国产物牌由于跟不上市场成长速率,反而堕入成长危机,不能不加快转型,例如天然堂、甚至包括许多已经经上市的品牌。

危与机并存之下,岂论是新锐品牌还有是老品牌,都必需全力谋增加,打造新的增加曲线、连续讲出更多科技故事,才能于这一轮竞争中暂时出险,而IPO就是这些品牌奋力一搏的最强王牌。

以谷雨为例,虽然实现了快速增加,但于品牌力、渠道设置装备摆设、营业板块、以致科研技能上的均相对于单一,成长根底不算稳,特别是不异价位的国产护肤品牌竞争又非分特别激烈,HBN、溪木源、PMPM都是紧跟其后的“潜力股”,略不注意就会被反超。

按照公然数据,HBN截止2023年品牌总发卖额已经破50亿,按照其2024年于各年夜榜单的体现,估计事迹不会差;溪木源开创人、董事长刘世超于2024年暗示,“咱们的年发卖额已经到达20亿元”;PMPM累计发卖额也已经跨越30亿元。

是以可否上市乐成、筹集到更多资金,也将成为谷雨可否突围、成立起焦点竞争力的要害一步,其他品牌同理。

不外一个很实际的问题是,国产美妆品牌的IPO其实不轻易,特别是打击A股难度更高,毛戈平、上美股分都曾经于A股遇阻才转向港股,适宜本草、天然堂都选择中断进程。

虽然缘故原由各别,但这些品牌都存于营业模式单1、 营销/发卖用度占比太高、以和市场竞争激烈等问题,这些因素很年夜水平会增长上市难度,而这些问题也是谷雨亟需迈过的门坎。

反不雅已经于A股乐成上市的国产美妆品牌,基本都是有着强科研系统、多盈利渠道、多潜力品牌等,例若有“玻尿酸第一股”之称的华熙生物、有持久渠道设置装备摆设的珀莱雅,是以于对于美妆品牌更为严酷的A股,谷雨IPO也许有必然挑战。

不外踊跃的一壁是,这些已经经乐成上市的企业成长近况,也会影响本钱市场的评估。此前华熙生物就走向了存亡边沿,因为内部治理杂乱、贪腐成性等问题,华熙生物2024年事迹年夜跳水,业务额同比降落11.60%、利润年夜降72.27%,董事长赵燕公然“刮骨”,并豪掷7000万元举行内部治理厘革。此外,上海家化、逸仙电商、水羊股分等利润均有较年夜幅度降落。

相较在这类曾经走于行业前端、过惯了好日子的企业,像谷雨这类从市场竞争中厮杀出来的品牌,有着更强的驱动力、敏锐的市场洞察力、更强的危机意识,这些特质都是企业成长不成或者缺的软实力。

并且从事迹来看,谷雨实在已经经跨越了许多上市企业,按照2024年50亿元的事迹对于比,谷雨实在已经经冲到了国产美妆市场第七的位置。

对于比已经经上市的国产物牌近况及新兴品牌的上市热潮,咱们也可以感触感染到本钱市场对于国产美妆品牌的评估系统正于发生变化,假如谷雨能乐成登岸A股,可以预感也将有个更多品牌加快IPO,届时,国产美妆市场也会迎来一场年夜范围洗牌。

本文为转载内容,授权事宜请接洽原著作权人。IPO点赞保藏看评论分享至微博分享微信分享QQzone沉浸模式评论

暂无评论哦,快来评价一下吧!下载界面新闻

微信公家号

微博上海界面财联社科技株式会社 版权所有 © 2014-2025 JIEMIAN.COM

关在咱们接洽咱们告白互助注册和谈投稿须知版权声明举报和措置谷雨冲刺“美白第一股”,国产美妆品牌加快IPO是“求保存”还有是“谋增加”?想要于这一轮竞争中突围,IPO是不能不走的一步,残暴一点来讲,美妆品牌只有“生与死”,没有“小而美”。

文娱本钱论 · 2025/05/10 14:18

文 |文娱本钱论芽菜

-PA视讯